편의점에 갔다가 하얀 짜파게티라는 게 있다길래 발견하고 사왔다.

농심이다.

하얀 짜파게티라는 이름에서부터 느껴지듯이, 뭔가 이벤트성 상품이기에 혹시 이 상품이 대박이 터지면 농심의 주가에도 영향을 주는지 궁금했다.

지금 농심의 주가는 더할나위 없이 좋은 주가다. 지난 10년이 넘는 기간동안을 살펴봐도 꽤 고점이다.

그런데 여기서 매출이 더 터져준다면...?

우선 하얀 짜파게티를 시식한 영상을 보기로 했다.

영상들이 대체로 2개월 전에 올린 영상들이었다.

2개월 동안 SNS에 활발하게 보이지 않은 걸로 봐서 화제가 되진 못했나보다.

https://youtu.be/x2Tf7-sjJG0?list=PL6qAkLCB9jlfUmkT_0l2Br-YqzMTEE3SE

2년 전에 농심을 가지고 재무제표 다룬 영상을 보면서 최근에는 어떻게 변했는지 어떻게 분석해야하는지 알아봐야겠다.

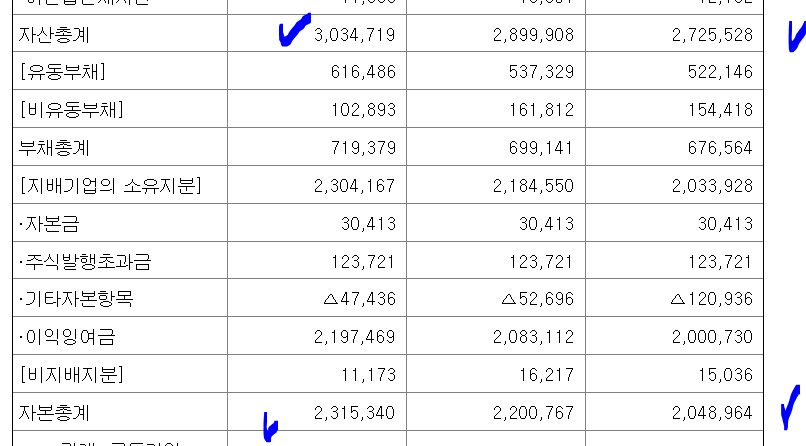

23년 3월 공시된 사업보고서를 기준으로 살펴봤다.

2년 전 영상에서는 2조 6천억을 얘기하는데, 2022년에는 3조가 되었다.

부채비율이 낮은건 여전하다.

영업이익률은 한국 제조업체 평균인 8%보다 좀 안나오는 3%대라고 한다. 마진이 잘 안나오는데, 영상에서와는 달리 매출액 성장이 2022년도에 20% 이상 이뤄졌다. 어떤 게 이런 매출성장을 이끈걸까?

특이한 점 중 하나는 퇴직급여자산이 몇년 사이에 엄청나게 뛰었다는 것이다. 이건 뭘 의미하는걸까.

음식료 기업의 특성

1. 매출 - 성장을 드라마틱하게 기대하기는 어려움

- 성장은 신제품, 해외시장 공략에서 나오는데, 성공가능성이 과거보다 낮아짐

2. 수익성 - 생각보다 수익성의 높낮이가 크고, 그에 따라 주가 움직임도 큼

- 영업이익률 3~4%

- 만약, 에누리(할인)를 절반으로 줄인다면? -> 영업이익률 8~9%

- 무엇이 수익성에 영향을 미치나요?

a. 할인 = 경쟁의 강도 (CJ제일제당, 롯데, 남양)

b. 글로벌 원재료 가격 변동 (+ 환율, 경쟁강도, 가격 반영 시차, 정부 규제)

c. 인건비 - 생각보다 계속 증가

d. 감가상각비 증가 = 투자 증가 => 보통 마진이 나빠짐

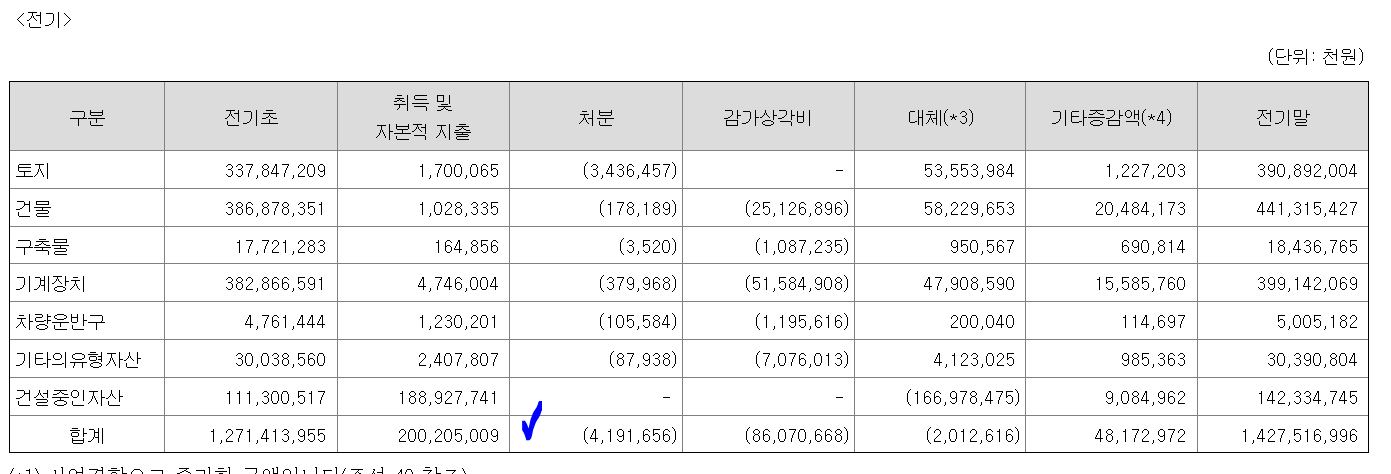

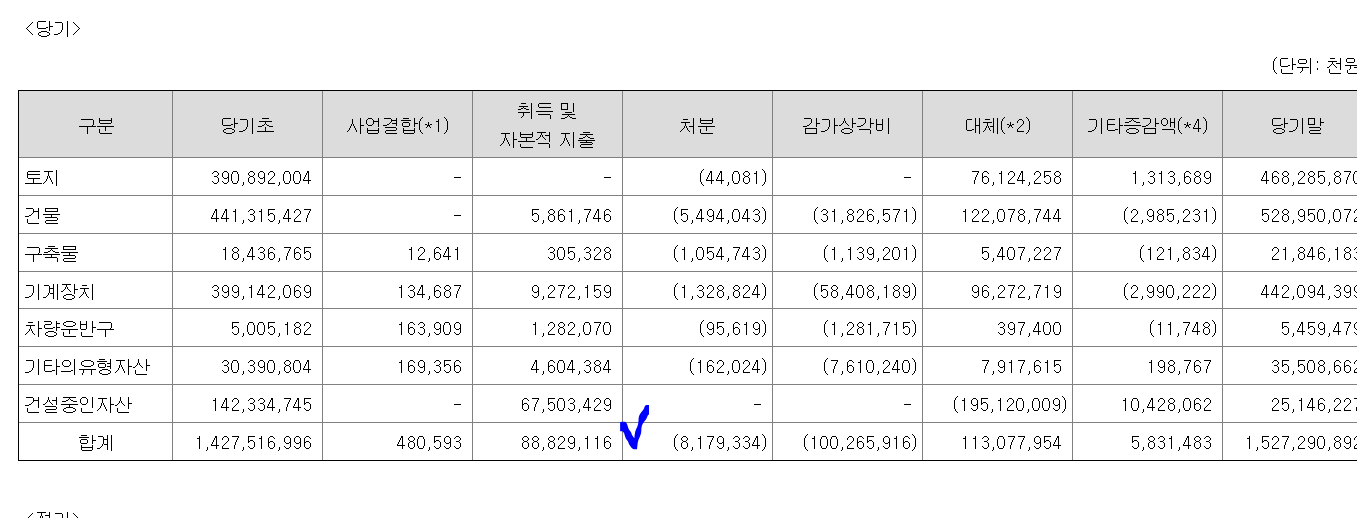

영업이익은 60억 정도 늘었는데, 취득 및 자본적 지출은 1100억 정도 줄어듬

하나하나의 항목보다는 항목간의 관계성에 주목할 것

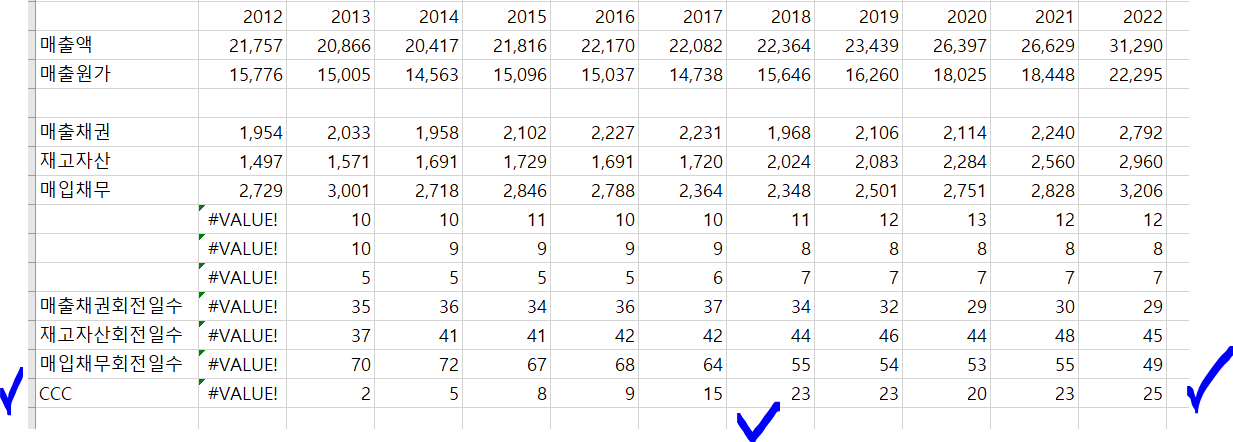

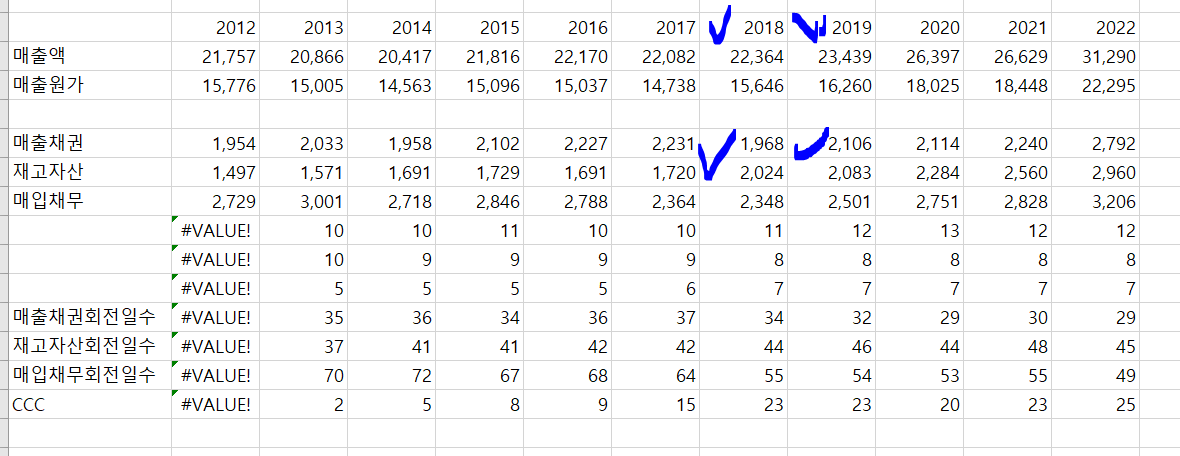

CCC

-> 현금이 한 바퀴 도는데 걸리는 시간

원재료 매입(매입채무) -> 제조 (재고자산) -> 판매 및 대금회수 (매출채권)

영상의 친절한 안내처럼 CCC를 구해봤다.

2018년이 뭔가 변곡점이다. 그리고 22년에는 역대 최고치를 찍었다.

무슨 일이 있었던걸까.

숫자를 자세히 보니 2018년도에 매출채권보다 재고자산이 더 많아지기 시작했고 CCC의 변곡점이 생긴 때와 일치한다.

이것이 의미하는 바는 무엇인가?

'내가 쓰는 글 > 리서치' 카테고리의 다른 글

| 퀴즈노스 (0) | 2023.09.17 |

|---|---|

| 미래에셋생명 리서치 (0) | 2023.09.14 |

| LG에너지솔루션 투자설명서(220114) 인수인의 의견 파트 검토 (1) | 2023.09.09 |

| LG 에너지 솔루션 투자설명서 - 인수인의 의견 (0) | 2023.07.20 |

| 23년 7월 1일 - 꿈비 재무제표 (0) | 2023.07.01 |

댓글