이 글은 투자를 권유하는 글이 아니며, 공부용으로 작성하는 글입니다.

1. 23년 8월 25일 유안타증권 정태준 애널리스트 자료

https://ssl.pstatic.net/imgstock/upload/research/company/1692919599966.pdf

어려운 용어들이 많이 있지만, 대충 손실 내용만 보면 엄청나게 떨어졌다는 걸 알 수 있다.

용어 하나하나를 알아보자.

A. FVPL(Fair Value through Profit or Loss)

당기 손익 공정가치 측정 금융 자산이라고도 한다.

공정가치에 의한 평가가치를 당기 손익으로 인식할 수 있는 금융 상품을 지칭한다.

출처 : 연합인포맥스(https://news.einfomax.co.kr)

IFRS9에 포함된 개념이라고 하는데, 이 FVPL이 보험사의 손익에 영향을 많이 줬다고 한다.

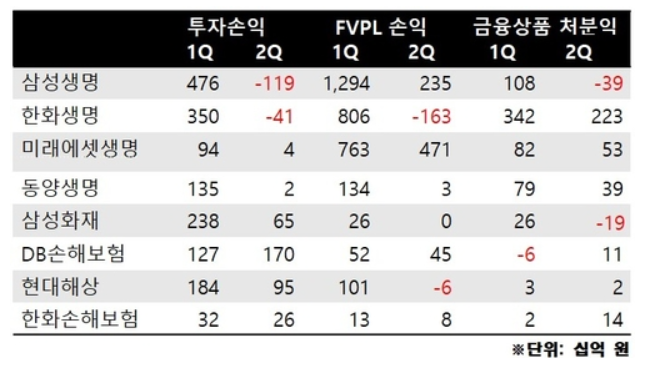

이 기사(https://news.einfomax.co.kr/news/articleView.html?idxno=4278826)에 나온 도표인데,

FVPL손익이 대부분의 보험사에서 엄청나게 감소했음을 확인할 수 있다.

기사에 나온대로 금리가 상승함(기저효과)과 동시에 회계기준의 변화에 따라 손익변화까지 생기면서 변동성이 커지는 모습이다.

B. VFA 모형

- VFA모형은 보험부채의 측정 모형 중 하나로 변동수수료접근법(Variable Fee Approach) 모형이라고 한다.

- 직접 참가적 특성이 있는 보험의 경우에 적용하며 변액보험이 대표적이다.

위 캡처의 출처영상

C. CSM

CSM은 보험사가 보유한 보험계약에서 미래에 얻을 수 있을 것으로 추정하는 미실현 이익의 현재가치를 의미한다.

CSM은 일단 부채로 계상한 뒤 매년 상각해 수익으로 인식하게 된다. 이러한 CSM은 IFRS17에서 재무제표상에 고스란히 드러나기 때문에 투자자들은 CSM 규모를 보고 해당 보험사의 미래 수익성을 가늠할 수 있게 된다. 이에 보험사들은 보험료의 크기보다 CSM 비중이 높은 상품 위주로 영업에 나설 수밖에 없다.

CSM 비중이 높은 상품은 종신보험, 건강보험, 암보험 등의 보장성보험 상품이다. 반면 저축성보험, 연금저축보험 등 상품의 경우 CSM 확보에 불리하기 때문에 보험사는 판매 비중을 줄일 수밖에 없다.

출처 : 한국보험신문(https://www.insnews.co.kr/design_php/news_view.php?firstsec=5&secondsec=53&num=73133&mode=PC&PHPSESSID=ecefcd1237526aef9e818055025a018c)

D. VFA모형과 CSM의 관계

E. K-ICS 비율

K-ICS 비율은 가용자본을 요구자본으로 나눈 값으로 자산과 부채를 원가로 평가했던 구지급여력(RBC) 비율과 달리 모든 자산과 부채를 시가로 평가한다. 신규 보험위험(장수·해지·사업비·대재해) 등도 인식한다.

출처 : 한국금융신문 (https://www.fntimes.com/html/view.php?ud=2023071117501448920cdf61373a_18&mobile=1)

K-ICS는 RBC비율을 대체하는 새로운 보험 규제로, 국제보험감독자협의회(IAIS)가 준비하고 있는 보험자본기준(ICS)에서 이름을 따왔다.

K-ICS가 시행되면 현행 RBC비율보다 규제의 강도가 더 세질 것으로 전망된다. K-ICS는 기본적으로 시가평가 기준이기 때문에 보험준비금을 현재 금리 수준으로 재평가해야 하고, 이에 따라 보험사들의 추가적인 자본확충이 필수적이다.

출처 : 연합인포맥스(https://news.einfomax.co.kr)

어렵다

2. 2023년 2월 23일 정태준 애널리스트 자료

'내가 쓰는 글 > 리서치' 카테고리의 다른 글

| 하림 - 미식 장인 라면 (0) | 2023.09.21 |

|---|---|

| 퀴즈노스 (0) | 2023.09.17 |

| LG에너지솔루션 투자설명서(220114) 인수인의 의견 파트 검토 (1) | 2023.09.09 |

| 하얀 짜파게티 - 농심 (0) | 2023.08.05 |

| LG 에너지 솔루션 투자설명서 - 인수인의 의견 (0) | 2023.07.20 |

댓글